Le Département des politiques professionnelles et sociales des auteurs et des artistes du Ministère de la culture nous a informé de la publication au Bulletin Officiel de la Santé de l’instruction interministérielle n°DSS/5B/DGCA/2023/6 du 12 janvier relative aux revenus tirés d’activités artistiques relevant de l’article L.382-3 du code de la sécurité sociale et prise pour l’application du décret n°2020-1095 du 28 août 2020. Elle sera publiée au prochain Bulletin Officiel du ministère de la Culture du mois de février.

Cette instruction a été réalisée dans le cadre d’un travail commun entre le Ministère de la culture et le Ministère en charge de la sécurité sociale à la suite d’un important travail de concertation avec les organisations professionnelles d’auteurs dont l’Upad.

Elle est importante car elle est opposable à l’Urssaf Limousin en cas de litige.

Vous trouverez le texte complet de cette instruction ici : Instruction interministérielle revenus artistiques 2023

Le but de cette instruction est de préciser les modalités d’application du décret n° 2020-1095 du 28 août 2020 relatif à la nature des activités et des revenus des artistes-auteurs, définissant les différentes branches professionnelles auxquelles les artistes-auteurs sont rattachés, ainsi que les revenus artistiques principaux et accessoires des artistes-auteurs.

Vous trouverez donc dedans plusieurs chapitres :

1. Un rappel des dispositions applicables aux artistes-auteurs en matière de sécurité sociale

En vertu de l’article L. 382-1 du code de la sécurité sociale, les artistes-auteurs sont affiliés obligatoirement au régime général de la sécurité sociale pour les assurances sociales et bénéficient des prestations familiales dans les mêmes conditions que les salariés. Pour bénéficier de cette affiliation, les artistes-auteurs doivent, conformément à l’article R. 382-1 du code de la sécurité sociale, tirer « un revenu d’une ou plusieurs activités relevant des articles L. 112-2 ou L. 112-3 du code de la propriété intellectuelle ».

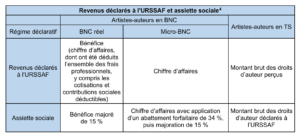

2. Une « définition » des revenus artistiques avec la distinction entre les revenus dits principaux et les revenus accessoires

3. Les principes d’assujettissement des revenus artistiques aux cotisations de sécurité sociale

Calcul de l’assiette sociale : (L’assiette sociale s’entend toujours hors TVA.)

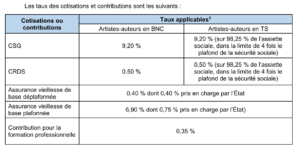

4. Les taux de cotisations et de contributions 2023

Une partie des cotisations vieillesse de base plafonnées et l’intégralité des cotisations vieillesse déplafonnées de base sont prises en charge par l’État en compensation de la hausse de la contribution sociale généralisée (CSG) de 2018, qui n’avait pu être compensée alors par la suppression de la part salariale de la cotisation à l’assurance chômage, les artistes-auteurs ne s’en acquittant pas.

Les revenus ne correspondant pas à la définition des revenus artistiques principaux ou accessoires tels que définis à la partie II ou la part des revenus accessoires qui excède le plafond de 1 200 heures fois la valeur horaire du SMIC, doivent faire l’objet d’une déclaration distincte auprès de l’URSSAF et d’un assujettissement dans les mêmes conditions que les travailleurs indépendants, tels que définis aux articles L. 611-1 et suivants du code de la sécurité sociale.

5. La contribution diffuseur

6. Les règles en matière de précompte

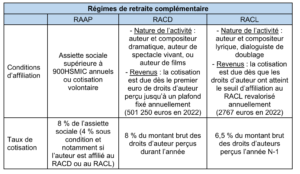

7. Rappel sur les retraites complémentaires des auteurs

Les auteurs de doublage n’ont que le RAAP et le RACL.

8. (après quelques paragraphes qui ne concernent pas les auteurs de doublage) La régularisation de l’application du plafond de la sécurité sociale sur les revenus artistiques

Le montant du revenu d’un artiste-auteur peut, dans certains cas de figure, être supérieur au plafond annuel de la sécurité sociale. Dès lors, il peut faire l’objet d’une régularisation du montant de ses cotisations plafonnées. Deux cas de figure sont à distinguer :

SOIT le dépassement du plafond est uniquement constitué de revenus. L’Urssaf procèdera alors automatiquement au remboursement de la cotisation d’assurance vieillesse plafonnée indue, une fois les revenus de l’année en question déclarés ;

SOIT le dépassement du plafond fait suite au cumul de rémunérations artistiques et non- artistiques de l’artiste-auteur. Dans ce cas, l’artiste-auteur doit demander le remboursement lors de sa déclaration annuelle auprès l’Urssaf qui procède, à sa demande, à une régularisation du montant des cotisations dues dans un délai de quatre mois, en vertu de l’article 382-3-2 du code de la sécurité sociale. Si les revenus non artistiques assujettis à la cotisation vieillesse sont inférieurs au plafond annuel de la sécurité sociale, le remboursement concernera la rémunération artistique dont le montant est supérieur à la différence entre le plafond et le total des revenus non artistiques soumis à la cotisation vieillesse. Si les revenus non artistiques annuels soumis à la cotisation vieillesse sont strictement supérieurs au plafond, le remboursement intervient sur la totalité des revenus artistiques.

Cette régularisation de cotisations plafonnées ne doit pas être intégrée à l’assiette sociale des artistes-auteurs.

Le Bulletin Officiel de la Santé visé est consultable ici : BO sante janv 2023