Durant la saison des diverses déclarations à remplir, on nous pose souvent la question : « Qu’est-ce que c’est, les revenus accessoires, dont on parle dans la déclaration de l’Urssaf ? ». Nous allons vous l’expliquer, d’autant plus qu’en 2023, est sortie une circulaire interministérielle définissant précisément la nature et les revenus des artistes auteurs, suite au décret du 20 août 2020. Vous la trouverez ici : instruction interministérielle janvier 2023 sur les revenus des auteurs

Définition des revenus accessoires :

Un(e) auteur(trice) de doublage a des revenus principaux avec des droits d’auteur provenant des sociétés de doublage et des Organismes de Gestion Collective (OGC) qui sont la Sacem et/ou la Scam. Mais il ou elle peut également se faire payer en droits d’auteur d’autres activités liées à son métier, à la condition que l’auteur ait au préalable perçu et déclaré un revenu artistique principal sur l’année en cours ou sur l’une des 2 années précédentes. Ces revenus doivent être pris en compte dans le calcul de l’assiette sociale et être soumis aux cotisations et contributions sociales du régime artistes-auteurs.

ATTENTION ! Comme le dit la Maison des artistes, « il ne faut pas confondre le cumul d’activités avec les activités accessoires. En effet, un artiste-auteur peut parfaitement cumuler différentes activités : artistique, libérale, artisanale, salariée… Pour chacune de ses activités l’artiste doit remplir les obligations fiscales et sociales qui s’y rattachent, notamment cotiser auprès de chacun des régimes correspondant proportionnellement aux revenus engendrés par chaque activité. C’est l’activité (artistique, libérale, artisanale, salariée) la plus rémunératrice qui lui ouvre ses droits à la sécurité sociale. La situation peut évoluer et varier en fonction des années. » (Source : https://www.lamaisondesartistes.fr/site/les-activites-accessoires/)

Ainsi par exemple, un auteur de doublage qui est aussi comédien, ça rentre dans le cumul d’activités, pas dans les revenus accessoires.

Conditions d’éligibilité :

1.Ces revenus accessoires relèvent du régime de sécurité sociale des auteurs dans la limite d’un plafond de 1200 fois le smic horaire applicable au 1er janvier de l’année en cours (13 980 € en 2024) sauf pour les indemnités perçues pour la participation à des instances de gouvernance qui ne doivent pas être incluses au calcul. Si le plafond est dépassé, les revenus accessoires seront soumis au régime des travailleurs indépendants, et ce à partir du 1er euro de la part excédant ce plafond.

2.Ces activités sont limitées. En voici la liste donnée par le service public ici et par l’Urssaf ici(toutes ne concernent pas le doublage et/ou le sous-titrage) :

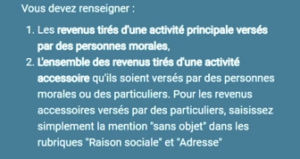

Les revenus accessoires sont uniquement les revenus tirés des activités suivantes :

Cours donnés ou transmission de votre savoir-faire à vos pairs, ateliers artistiques ou d’écriture

Selon l’Urssaf, « vous êtes concerné si vous avez perçu des revenus pour avoir dispensé des cours ou animé des ateliers artistiques afin de transmettre votre savoir. Cette activité concerne l’enseignement artistique dispensé par un artiste-auteur à des particuliers ou à d’autres artistes-auteurs (novices ou confirmés).

L’intervention des artistes dans le milieu scolaire s’exerce en règle générale dans le cadre d’une relation salariale dès lors que cette activité s’exerce dans des conditions imposées par l’organisateur (horaires, lieu, thème…).

À défaut, si l’activité est ponctuelle et exercée en toute indépendance (présentation d’œuvres, séances restreintes…) vous pourrez l’inscrire dans vos revenus artistiques. »

Rencontres publiques et débats (hors présentation de son œuvre et lecture publique)

Selon l’Urssaf, « Vous êtes concerné si vous avez perçu des revenus pour avoir participé à des rencontres publiques ou bien des débats en lien avec votre activité artistique.

Cela ne concerne ni les lectures publiques ni les évènements pour présenter votre œuvre (festival, salon, conférence, table ronde…) qui doivent être déclarés comme un revenu principal dans la rubrique « Lecture publique, présentation de son œuvre et/ou de son processus de création ou dédicaces ». »

Participation à des instances de gouvernance dans son champ professionnel

(ex : participation à un conseil d’administration de l’Ircec : Ircec : Institution de retraite complémentaire de l’enseignement et de la création ou de la SSAA : SSAA : Sécurité sociale des artistes-auteurs).

La circulaire précise :

L’urssaf précise que « Vous êtes concerné si vous avez perçu des rémunérations en contrepartie de votre participation à des instances de gouvernance (SSAA, Ircec, Afdas…) pour y représenter votre profession. Vous êtes également concerné si vous avez représenté votre profession lors de conseils d’administrations, de commissions ou dans des groupes de travail avec les organismes de gestions collectives et organisations professionnelles. »

Et enfin une dernière activité, mais qui ne concerne pas les auteurs de doublage : Participation à la conception, au développement ou à la mise en forme de l’œuvre d’un autre artiste-auteur qui ne constitue pas un acte de création originale.

Petite précision :

Et surtout n’oubliez pas de cocher la case « revenu précompté » si vous n’avez pas été rémunéré(e) en brut HT mais en net (avec précompte des cotisations et contributions sociales) pour ces revenus accessoires. Vous aurez alors un régime fiscal mixte.

Si vous avez des difficultés à remplir votre déclaration Urssaf, regardez le tutoriel vidéo ici fait par l’Urssaf ou consultez les modes d’emploi mis à disposition dans la page d’accueil dans la rubrique « Dernières actualités »

Pour ce qui est du régime fiscal des revenus accessoires des auteurs : voilà ce que dit le Service Public ici :

Pas de panique si vous déclarez en TS vos revenus principaux (case 1GF de la déclaration d’impôts), vous pouvez très bien avoir un régime mixte et déclarer vos revenus accessoires en BNC (cases 5HQ ou suivantes).

Sources :

https://www.urssaf.fr/accueil/actualites/artistes-auteurs-nomenclature.html

https://entreprendre.service-public.fr/vosdroits/F23749

https://entreprendre.service-public.fr/vosdroits/F36428