Il semblerait que plusieurs sociétés de post-production subissent en ce moment des contrôles Urssaf et du coup, demandent à leurs auteurs qui sont en franchise de TVA de leur fournir une attestation du service des impôts permettant de justifier que vous n’êtes pas assujettis à la TVA.

Voilà comment réagir dans ces cas-là si vous êtes en franchise de TVA :

Tout d’abord, faites bien remarquer qu’il est écrit sur vos notes de droits d’auteur que vous ne payez pas de TVA.

Ensuite, rappelez-leur la règle :

« L’article 293-B-III du Code général des impôts instaure une franchise en base de TVA spécifique aux artistes-auteurs leur permettant de ne pas soumettre leurs recettes artistiques (droits d’auteur, ventes d’œuvres, activités dites « accessoires ») à la TVA si leur montant n’excède pas un seuil fixé à 44 500 € HT (en 2020, 2021 et 2022) ». (source : https://www.village-justice.com/articles/fiscalite-des-artistes-dans-tous-ses-etats,38270.html).

Vous pouvez aussi leur donner la brochure de mesdroitsdauteur.com dédiée à ce sujet que vous trouverez ici : Brochure sur la TVA

Proposez-leur donc dans un premier temps de leur fournir une déclaration sur l’honneur (avec vos nom, prénom, adresse N° de Sec Soc) dans laquelle vous stipulez bien que vous êtes un artiste-auteur en franchise de TVA, que vos notes de droits d’auteur ne sont pas soumises à la TVA, et copier-coller la phrase le paragraphe de l’article 293-B-III du CGI, indiqué plus haut, pour leur rappeler la règle.

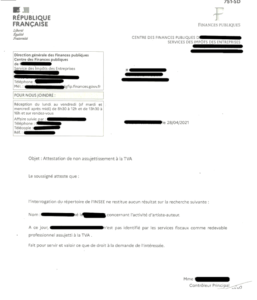

Si vraiment votre client insiste pour avoir une attestation officielle des impôts, alors, contactez le Trésor Public via la messagerie de votre espace personnel sur impôts.gouv.fr et demandez-leur une attestation. Leur réaction ne fera sans doute que confirmer une profonde méconnaissance de nos métiers. Ils risquent d’être très surpris, voire même d’halluciner, et de ne pas comprendre clairement votre demande.

Voici donc un modèle que vous pourrez leur transmettre :

De toutes les façons, ne les laissez pas, comme c’est arrivé à l’une de nous, vous imposer une TVA d’office, car si vous payez une fois la TVA, vous vous retrouverez bloqués ensuite pendant un bon moment et vous devrez alors payer de la TVA sur toutes vos notes de droits d’auteur. Donc expliquez bien à ces sociétés de doublage que si elles « s’amusent » à faire ça, vous devrez faire valoir vos droits afin de les faire vous rembourser toutes ces TVA que vous aurez eu à payer à cause d’eux.

Pour ceux qui sont en BNC, c’est un avis de situation des impôts qu’il faut demander.

Afin d’être complet sur le sujet, ne vous étonnez pas de payer de la TVA sur vos droits d’auteur Sacem alors même que vous êtes en franchise de TVA pour vos primes de commande.

Dans l’article cité ci-dessus, Maître Myriam Bennaroche explique que :

« L’article 285 bis du Code général des impôts institue un dispositif dispensant de toute obligation déclarative à l’égard de la TVA, les artistes-auteurs qui perçoivent des droits d’auteurs d’éditeurs, de producteurs ou d’organismes de gestion collective. (type SOFIA, SACD, SACEM, ADAGP, SAIF, etc…), les mêmes artistes-auteurs qui participent du régime de l’article 93-1 quater du Code général des impôts en déclarant des salaires. Ce dispositif concerne aussi bien les artistes-auteurs éligibles à la franchise en base que les artistes-auteurs redevables de la TVA. Selon ce dispositif, les éditeurs, les producteurs et les organismes de gestion collective opèrent sur les droits d’auteurs versés aux artistes-auteurs une retenue de la TVA « due » par l’auteur, y compris lorsque l’artiste-auteur est en franchise. Cette retenue est égale au montant de TVA calculée au taux légalement applicable sur les droits d’auteurs (10%) diminué d’un droit à déduction fixé forfaitairement à 0,80%, soit une retenue nette de 9,20%. » Ce qui explique pourquoi si vous regardez bien votre attestation fiscale Sacem, vous avez écrit en tout petit en bas du document sous INFORMATIONS : TVA nette versée pour votre compte par la Sacem au fisc.