La saison des déclarations est ouverte (elle va d’avril à juin habituellement). Nous pensons qu’il est nécessaire de vous faire un petit récapitulatif.

Avant, voici un rappel quant à la terminologie :

Le montant BRUT, c’est le montant avant application du précompte c’est-à-dire la déduction des cotisations sociales.

Si on précise que le montant est HT, cela veut dire SANS TVA.

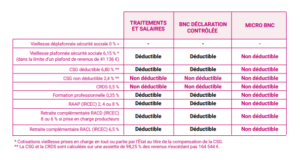

Le montant NET, c’est le montant que l’on vous verse au final. Autrement dit, c’est le montant BRUT moins toutes les cotisations sociales que l’on vous prélève sur vos droits d’auteur Sacem/Scam et vos primes de commande (notes de droits d’auteur), à savoir : CSG déductible et non déductible, CRDS, cotisation pour la formation professionnelle et cotisation vieillesse.

Le montant NET IMPOSABLE ou FISCAL, c’est le montant BRUT moins (les seules cotisations sociales déductibles (cotisation vieillesse plafonnée à 6,15% Urssaf + CSG déductible à 6,8% sur 98,25% du brut + cotisation pour la formation professionnelle de 0,35%) ET le RAAP et pour les DA Sacem: la cotisation RACL).

Pour les auteurs en micro-BNC, c’est un peu différents comme le montre le tableau ci-dessous:

Source: https://www.mesdroitsdauteur.com/ fiche cotisations sociales

Vous allez avoir 3 déclarations à faire en 2021 pour les revenus de 2020 :

La déclaration à l’Ircec :

Quels revenus ? UNIQUEMENT LES DROITS D’AUTEUR ! Donc si vous touchez des cachets (salaires) parce que vous êtes comédien(ne) en plus d’être auteur(e), vous ne les comptez pas ici. En revanche, vous devez compter vos revenus accessoires qui sont payés en droits d’auteur. D’où l’intérêt d’avoir les certificats de précompte qui stipulent tous les montants BRUTS de façon très claire.

Quel montant ? C’est ce qu’on appelle l’assiette sociale qui se calcule ainsi:

Nous vous invitons à lire l’infographie de l’Agessa ici: infographie Assiette Sociale Agessa

Pourquoi ? On fait une déclaration sociale à l’Ircec pour le calcul du RAAP qui est l’une de nos retraites complémentaires et que l’on paye à part une ou 2 fois par an.

La déclaration aux impôts :

Quels revenus ? TOUS LES REVENUS (pas que les droits d’auteur). Selon la nature de ces revenus, vous aurez à remplir différentes lignes.

Quel montant ? Pour ce qui est de vos droits d’auteur, vous allez devoir additionner les montants NET IMPOSABLES de vos primes de commande (notes de DA) et des relevés Sacem et Scam pour faire un sous-total auquel vous allez soustraire votre cotisation RAAP de l’année.

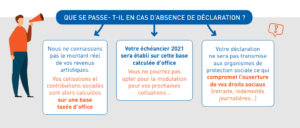

Pourquoi faire une déclaration alors qu’il y a désormais un prélèvement à la source ? Pour nous, artistes-auteurs, ce sont des acomptes (mensuels ou trimestriels). Le montant de ces acomptes sera actualisé chaque mois de septembre afin de tenir compte des changements éventuels consécutifs à la déclaration des revenus. Il est très rare qu’un artiste-auteur gagne la même chose d’une année sur l’autre. Le Trésor Public a donc besoin de cette déclaration pour calculer le montant des acomptes qui seront prélevés sur votre compte bancaire.

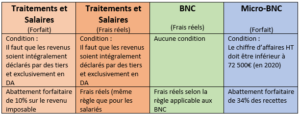

Rappel : quand on est artiste-auteur, on a le choix entre 4 régimes fiscaux :

La déclaration à l’Urssaf Limousin :

Quels revenus ? DROITS D’AUTEUR et AUTRES (salaires).

Si on est en Traitements et salaires : Les diffuseurs (sociétés de doublage) et les OGC (Sacem et Scam) précomptent nos cotisations sociales (ils les enlèvent du montant brut qui nous est dû) et les reversent pour nous à l’Urssaf. La déclaration permet à l’Urssaf de vérifier que les diffuseurs et les OGC ont bien versé ces cotisations en nous demandant de vérifier les montant BRUT qui seront déjà pré-déclarés, notamment en les comparant avec les certificats de précompte. On va pouvoir les valider ou les corriger ou les compléter. C’est important car cela permet d’ouvrir nos droits sociaux notamment la retraite de base et les indemnités journalières en cas de maladie.

Vous allez pouvoir aussi déclarer directement :

Les revenus d’activités accessoires s’il n’y a pas de diffuseurs et s’ils sont payés en droits d’auteur (revenus définis par la circulaire n° DSS/5B/2011/63). Vous en trouverez le détail ici : http://www.secu-artistes-auteurs.fr/plusieurs-activites

Les revenus venant de l’étranger en BRUT (l’Urssaf calculera alors les cotisations sociales à payer dessus et vous devrez vous en acquitter)

Mais là où c’est différent de l’Ircec, c’est que vous allez aussi pouvoir déclarer des salaires, comme vous le faisiez avant sur la déclaration Agessa dans la rubrique « autres revenus ». En revanche, si vous êtes à côté micro-entrepreneur à côté, c’est sur un autre compte Urssaf que vous allez déclarer les revenus tirés de cette activité. Ainsi si vous avez plusieurs casquettes, vous pourrez avoir plusieurs comptes Urssaf avec donc plusieurs déclarations à faire.

L’Urssaf peut aussi vous rembourser des trop-perçus pour la cotisation vieillesse plafonnée par exemple. Si vous avez dépassé le plafond (En 2020 : 41 136 €), comme vous avez sûrement été précompté(e) pour la partie au-delà, l’Urssaf doit vous rembourser les cotisations trop perçues (nous avons fait un article sur le sujet, consultez-le).

Pour plus d’informations lisez la brochure de l’Urssaf : Brochure Urssaf AA en TS

C’est différent pour les artistes-auteurs en BNC qui à priori ne sont pas précomptés et qui vont avoir un échéancier avec des cotisations à payer. La déclaration annuelle permet de calculer ces cotisations. Pour plus d’informations, il y a cette brochure : Brochure Urssaf AA en BNC